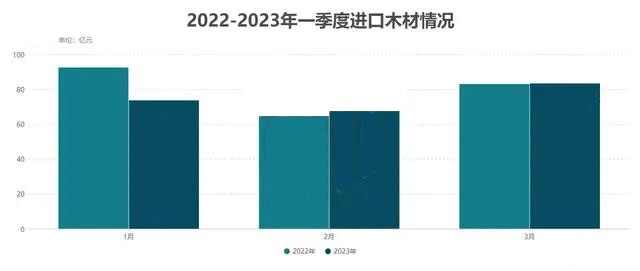

今年1季度,我国木材进口总计达到1580万m³,略低于2022年一季度的1632万m³。

进口数量

从进口情况上看,今年春节假期前的1月份,受全球木制品需求趋冷的订单缩减影响,木材进口数量下降明显,同比减少18.2%。但2-3月的进口相对去年同期来看,则有小幅上涨。相比去年,1月的进口量减少明显,这让1季度整体木材进口量减少了40万m³。

进口金额

从进口额上显示,一季度的木材价格有所下降。尤其在3月份,木材进口数量较高于同期,但整体价格则较低于去年同期。进口均价相比去年同期,每立方元下降了72元。

软木

木材总体进口额下降主要受几大木材产地国价格下降影响,一季度国内到港CIF价格跟随整体下降。其中新西兰、德国、加拿大等木材产地的软木价格下降是最大影响因素,云杉、辐射松等基础材的价格降幅较为明显。

硬木

与此同时,进口硬木价格则大多保持上涨情况。据木头云数据统计分析,奥古曼、白桦以及橡木等常见硬木于去年同期相比价格浮动不大,但柚木到港价格相较去年同期上涨明显,年初原木每立方上涨600元,锯材每立方上涨900元。柳桉、沙比利以及非洲桃花芯锯材的到港价格下降最为明显,分别下降至近1950元、3760元和3920元。

从到港木材的全年均值来看,柚木上涨明显(2022年原木及锯材均值为每立方601美元,一季度初期为759美元),

从整体形势来看,松杉等软木木材在二季度的进口价格或仍将保持疲软。

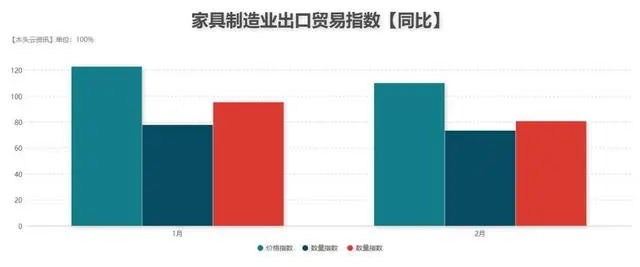

就硬木常用的家具产业来看,今年1月份出口贸易指数中,价格同比增长22.7%,但价值指数减少4.8%,数量指数减少22.3%。2月受春节假期影响,整体指数也偏低。从数据分析来看,中低端家具出口订单正在缩减。但3月份后,受市场需求恢复带动,将有所缓解,家具制造木材的价格也将有所上涨。

另外硬木整体的价格涨势或将保持平缓,上涨幅度不会过高。同时,随着木材市场的出货意愿偏低,市场流通材价格也或将在2季度稳定。

(版权归原作者所有,若有侵权,请作者持权属证明与本网联系删除)

本文关键字:木材进口