权威·专业·专注

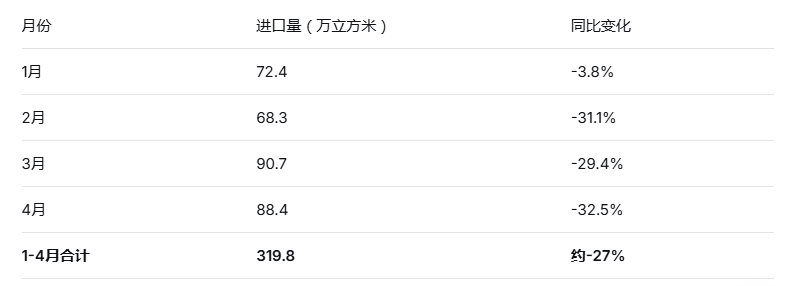

2026年前四个月,中国自俄罗斯进口木材呈现显著的“量跌”态势。1-4月进口总量为319.8万立方米,较去年同期减少27%。但俄罗斯依旧是中国最重要的木材供应国之一,锯材进口量位居第一,木材进口总量位居第二。

其中,1月降幅尚控制在个位数(-3.8%),但自2月起降幅骤升至30%以上,且3月、4月未见收窄迹象。4月单月进口量88.4万立方米,同比暴跌32.5%,表明市场压力仍在加剧。

俄罗斯木材进口下降是需求端主导、供应端制约、价格因素叠加、竞争格局变化共同作用的结果,如俄罗斯出口关税叠加远东物流成本,使其失去价格优势,与及冬季采伐季节性影响及俄国内部分林企减产,及中国需求疲软。

二季度,考虑到俄罗斯冬季采伐季结束后的运输高峰已过,且中俄铁路运价未见明显下调,预计二季度整体进口量同比降幅仍将维持在25%-30%区间;全年自俄进口总量可能回落至1300万-1400万立方米,较2021年高峰时期萎缩近40%。